面對中國大陸太陽能電池廠市占後來居上,以及韓國後起之秀急起直追,台灣太陽能電池供應商腹背受敵,再加上2011年太陽能電池將供過於求,且單價直落的態勢,台灣中小企業規模的太陽能電池業者經營挑戰加劇,除積極朝下游系統、新技術及新興市場發展之外,供應鏈結盟已勢在必行。

|

| 台灣新進太陽能廠積極進行垂直整合,試圖降低成本,但更應積極擺脫代工宿命。 |

光電科技工業協進會(PIDA)產業暨技術組專案經理何孟穎表示,面對中國大陸與韓國太陽能電池廠前後包夾,以及2011年恐將引發產能過剩與價格持續走滑的隱憂,多屬中小企業規模的台灣太陽能電池廠,單打獨鬥的勝算不大,而供應鏈結盟則不失為有利對策。此外,台灣太陽能電池製造商亦試圖將營運觸角延伸至下游系統,以擴大旗下太陽能電池的出海口,同時也戮力研發銅銦鎵硒(CIGS)薄膜太陽能、高聚光型太陽能(HCPV)等新技術,以因應毛利率下降,以及中國大陸、韓國夾擊的諸多挑戰。

科技產業大廠爭相進駐,且大張旗鼓部署模組與系統,往下游系統紮根,產業走向大者恆大態勢愈趨顯著,何孟穎認為,隨著產業大者恆大態勢漸顯,小廠勢將面臨被整併的命運,此外,不僅中、小規模的台灣太陽能電池廠須要供應鏈策略連盟,新進大廠儘管資源豐厚,且積極進行供應鏈垂直整合,然若能透過與產業鏈業者分工結盟,則如虎添翼,因此結盟風潮將會在產業中蔓延開來。

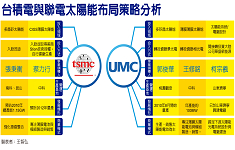

由於結晶矽太陽能電池轉換效率瓶頸難以突破,為擴大普及率,降低成本已成刻不容緩課題,另一方面,台積電、聯電、友達等晶圓代工龍頭、面板大廠莫不為太陽能產業的市場前景所吸引,不約而同切入CIGS等薄膜太陽能市場,顯見發展太陽能新技術已勢不可當。