根據市調機構DisplaySearch預估,2010年全球發光二極體(LED)背光源大尺寸液晶面板的出貨量約二億五千萬片,滲透率逾40%;而2011年更將增加到三億七千萬片,滲透率可望突破50%,並一舉超越冷陰極燈管(CCFL)背光源大尺寸液晶面板。包括筆記型電腦、液晶監視器及液晶電視等應用領域,預期到2011年都將以中大尺寸LED背光源掛帥。

另外,全球LED TV市場大躍進的同時,不可忽略中國大陸此一地區未來前景。根據資料統計,2009下半年起,中國大陸LED TV開始成長,2009年5月~2010年5月占總體液晶電視(LCD TV)銷售比重成長18.65%,尤其在2010年五一假期結束後,成長量較3月一口氣躍升10%,與CCFL背光LCD TV價格相比,也從2008年推出時約三倍價差降至2010年5月的1.5倍,至2010年8月更降至1.2倍,價差逐漸縮小。此外,在銷售量方面,相較於LED TV銷售量持續攀升,CCFL TV的銷售量開始下滑,從中國大陸大型電器量販店國美、蘇寧在一、二線城市的門市反應,五一期間LCD TV銷售額中,LED TV所占比重提升約40%,CCFL TV則下降60%。

|

| 圖1 力銘科技資深行銷專員徐愛蒂表示,隨著技術能量不斷累積,可以預期直下式與側光式背光技術將並存。 |

在LED TV銷售量持續成長下,中國大陸主要彩色電視機大廠及外商均看好LED TV發展,並持續推出相關新產品,力銘科技資深行銷專員徐愛蒂(圖1)表示,2009年底由三星(Samsung)率先推出LED TV後,包括索尼(Sony)、夏普(Sharp)及中國大陸本土廠商海信、創維和康佳等主力品牌也開始跟進力拱LED TV。事實上,中國大陸廠商戮力推出LED TV的另一主因為中國大陸官方的態度,亦即中國大陸政府除了主推LED TV、聯網電視與三維(3D)TV外,並將於2010年12月1日起實施「平板電視能效限定值及能效等級」標準,規定未達薄型電視能效標準的產品必須下架,為節能效果較佳的LED TV一大利多,因此海信與創維於LED TV出貨量比重占其各自LCD TV出貨量四分之一以上,起步較慢的TCL也宣稱,2010年8月後將推出多款32~55吋的LED TV新品。

由上述可知,LED TV市場已起飛,也帶動LED背光模組的成長,面對此一龐大商機,直下式或側光式兩大技術的演進與勢力消長的態勢,已成為眾所矚目的焦點。此外,近期LED晶粒主材料–藍寶石晶圓的短缺問題,是否影響整體產業發展,也引起廣泛重視。

LED TV熱賣藍寶石基板供不應求

拜液晶電視品牌大廠強力促銷所賜,LED TV的市場滲透率不斷攀升,進而導致上游LED最主要的藍寶石基板產能趕不上中下游廠商需求,由於藍寶石切片廠商包括兆遠與兆晶也開始生產藍寶石晶棒,直接與其既有藍寶石原料供應商競爭,影響晶棒廠商擴產意願,預料2011年缺料問題將更趨嚴重。

|

| 圖2 璨圓光電磊晶處處長武良文表示,若以用其他材料如銅鎢取代藍寶石基板,則將面臨成本大幅提高的問題。 |

事實上,藍寶石基板的缺貨,係晶棒廠商未持續擴產所致,專注於LED磊晶與晶粒製造的璨圓光電磊晶處處長武良文(圖2)指出,從LED TV預期的出貨量來看,除非晶棒廠商能將每月產能提升至400kpcs/m,否則2011年藍寶石基板缺貨問題將更顯著。分析晶棒廠商不願擴產的原因,在於兆遠與兆晶等藍寶石切片廠商也開始生產藍寶石晶棒,直接與其既有藍寶石原料供應商競爭,加上藍寶石基板廠商能否循LED晶圓、模組等廠商西進中國大陸生產的模式,進而降低生產成本,都是考量的因素。此外,台灣藍寶石基板廠商是否擴展,至今仍未明確,原因在於無法取得晶棒。

徐愛蒂表示,雖然全球前幾大電視品牌廠商,包括三星、樂金(LG)、夏普等廠商紛紛將主力產品設定為LED TV,促使LED TV滲透率逐漸增加,不過囿於上游藍寶石基板缺料問題越演越烈,延伸出諸多問題,包括LED磊晶/晶粒供需吃緊,須至2011年第二季,隨著良率的提升才能有所舒緩,2010年第三季藍寶石基板漲幅將超過50%,在在增加整體LED TV成本,即便面板廠商如友達宣布將開始降低庫存,稍微減緩對LED相關部件的需求,但仍將造成LED TV出貨能否達到預期的隱憂。

目前晶棒主要生成方式為Kyropulos,主要生產廠商為Rubicon與Monocrystal,其晶體成長速度每小時可達250~400克,每月總產能各約為150kpcs/m,再加上台灣與其他廠商每月藍寶石晶棒生產總能,2010年每月總產能為2,300kpcs/m,正好符合LED廠商對於藍寶石機板的需求。

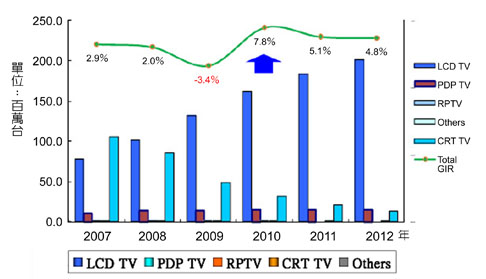

三星於2009年底率先提高LED TV的出貨量,推動LED TV整體市場成長(圖3),其他廠商也紛紛跟進,因此對於LED背光模組、LED晶粒等需求大增,根據各研究單位統計資料顯示,2010年全球LCD TV市場出貨量將達三千二百萬台,其中LED背光TV將占11.9%的比重,預計2012年將達32%,中國大陸勢力的崛起不容小覷,從2010年到2011年,挹注LED TV市場成長5%,相較已開發國家包括北美與西歐等地區,漲幅最大。

|

| 資料來源:Displaybank(2009年第四季) 圖3 2007~2012年全球各類電視機市場成長預估 |

LED晶粒價格溜滑梯 直下式成本逼近側光式

在LED TV市場迅速開展的同時,針對側光式或直下式的爭論也一直未停歇,兩大技術雖各有優劣,也各有支持者,不過,隨著LED晶圓價格下滑,價格偏高的直下式已漸拉近與側光式的差距。

|

| 圖4 意法半導體類比與感測元件技術行銷經理陳彥宏指出,為提升LED TV畫面呈現品質,該公司相當重視區域調光技術的發展。 |

目前主要的LED TV大廠大多採取側光式背光技術,意法半導體(STMicroelectronics)類比與感測元件技術行銷經理陳彥宏(圖4)表示,由於消費者對於液晶電視的畫質與色彩表現要求越來越高,因此促使直下式背光技術在LED背光模組市場中冒出頭,電視系統大廠也逐漸導入,並陸續推出產品,然而直下式背光所需的LED晶圓數目較多,相對成本較高,不過近期LED晶圓價格不斷下探,對直下式背光發展將有相當的助益。

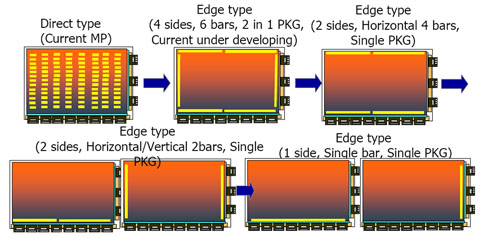

儘管直下式背光受到LED晶圓價格下降的激勵,急起直追,側光式背光技術也不遑多讓。徐愛蒂指出,側光式技術發展較早,相對較直下式成熟,且側光式背光更具備薄型化與可實現區域調光(Local Dimming)優勢。而側光式從面板四個側邊皆有LED發光源的設計,逐漸朝僅需兩側的形式發展(圖5),在成本與LED晶粒使用上更為減少,目前大尺寸LED背光平均採用的LED晶粒數目,直下式背光估計為三百六十顆;側光式背光約為二百三十至二百四十五顆,未來2012年,側光式背光邁向單側入光的架構後,僅需三十多顆LED晶圓,因此,目前電視機大廠仍主採側光式背光技術,但也將衍生導光板技術瓶頸,越大尺寸則技術挑戰越大。

|

| 資料來源:Displaysearch(04/2010) 圖5 LED背光模組設計演進 |

不過,徐愛蒂也強調,若LED晶圓發光效率不斷提升,進而促使LED晶圓價格不斷下降,加上消費者對於LED TV影像畫質的呈現要求,可能會進一步促使直下式背光的採用比重凌駕側光式技術。陳彥宏則表示,基於LED背光驅動IC廠商的角度而言,直下式與側光式各有優缺點,未來兩大技術孰能勝出,短時間內也未能有定論,但意法半導體將不會押寶任一技術。

背光模組取得受限台灣/中國大陸慢半拍

採用LED背光模組的液晶電視大放異彩,連帶提升LED TV相關製造商的重要性。然而台灣與中國大陸廠商受限於LED背光模組取得不易,因而無法與國際電視系統大廠一同雨露均霑。

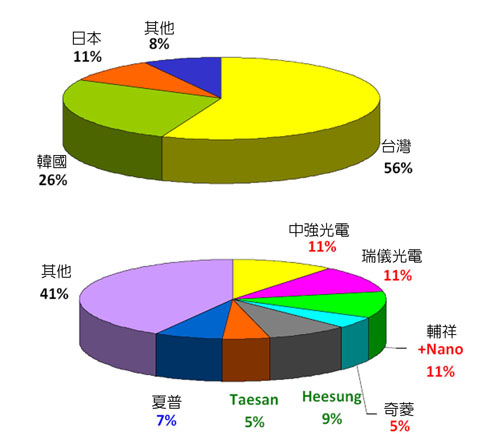

|

| 資料來源:Displaysearch(04/2010) 圖6 2010年第二季LED背光模組廠商與各國出貨市占 |

徐愛蒂表示,受到LED TV市場當紅的影響,2010年第二季約LED TV背光模組出貨量約可達到二億三千萬片,2010整年可達九億二千五百萬片,其中台灣廠商包括中強光電、瑞儀、輔祥等出貨量總計市占過半,達56%(圖6),其次為韓國與日本,不過,弔詭的是,台灣與中國大陸電視機系統廠商的出貨時程卻落後於三星等國際品牌0.5~1年,主要原因在於中國大陸/台灣系統廠商本身仍未掌握相關技術,再加上未有能力進行垂直整合,導致LED面板、背光模組取得不易,因此目前背光、LED面板等廠商皆優先供貨給自家集團所需,無法出貨給集團外的業者。

即便中國大陸政府主推LED TV、聯網電視與3D TV,使2010年中國大陸LED TV市場規模達三百八十萬美元,2012年將達一千四百四十萬美元,但中國大陸LED TV廠商出貨量仍無法與國際品牌比擬,徐愛蒂指出,除了上述因國際品牌集團內供貨尚吃緊,中國大陸、台系面板廠商導入時程也較慢外,國際品牌由於供應鏈較完整,降價空間高於本土品牌,也是促使中國大陸業者如康佳、創維等無法放手提高量產的因素。

根據市調機構資料Displaybank統計,2009年三星力推LED TV後,促使LED TV在總體電視機出貨量中,達3%滲透率,預計2010年將可大幅提升至20%,成長可謂相當快速,而32吋與42吋為目前主流銷售尺寸,值得注意的是,22~24吋超越26吋成為另一主流銷售尺寸,徐愛蒂表示,LED TV尺寸往非大即小的雙頭方向邁進,主要原因是家中第二台電視概念興起與中國大陸市場崛起。

總體而言,受到各大廠的支援與中國大陸市場的驅動下,LED TV發展可謂如火如荼,LED背光模組等相關零組件的需求也因而水漲船高,無論市場與技術都有長足的進展,然而,市場面臨藍寶石基板的缺貨,也將為LED TV未來發展埋下隱憂。