接棒行動市場成長 物聯網應用刺激IC新需求

根據摩爾定律:每18個月,每單位積體電路可容納的電晶體將可增加一倍,或是單一電晶體的製造成本將會降低50%(Gordon Earle Moore所提出的原始版本為24個月,18個月版本為David House所提出),過去40多年來,半導體的發展將摩爾定律奉為圭臬;但自2013年之後,過去所遵從的定律已漸漸被打破。

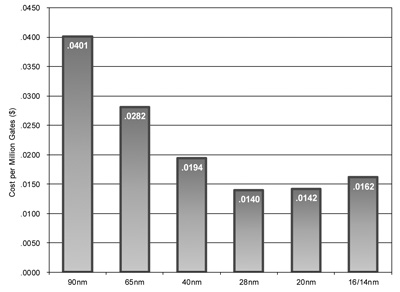

IBS(International Business Strategies)於2014年提出20奈米(nm)製程節點,每一億個閘極製造成本相較於28奈米製程不減反升,摩爾定律遭到挑戰;未來在14/16奈米製程節點,電晶體結構由過去的平面式(Planar)閘極轉往立體結構的鰭式場效電晶體(Fin Field-effect Transistor, FinFET)製程,相信製造成本將必定再次提高,無庸置疑地,會再度高於20奈米製程,閘極製造成本趨勢如圖1所示。

|

| 圖1 每一億個閘極製造成本與製程節點趨勢圖 資料來源:International Business Strategies,Inc.(2014)

|

未來先進製程如7奈米或以下製程節點,勢必引進極紫外光(Extreme Ultra Violet, EUV)微影設備來取代現行多重曝光方式,以期製程成本可望再次下降,但EUV設備價格高昂,所需電力亦高於以往,對於整體而言,屆時是否可帶來真正的效益,仍值得持續觀察。

|

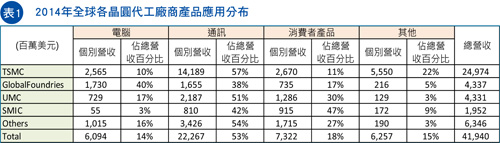

那麼,採用先進製程的IC究竟主要會應用於何種終端產品?仔細分析終端產品未來市場與走向,即可解析未來高成本的IC產品是否可被市場接受。根據市場報告與消息,目前各晶圓製造廠商的先進製程產能皆主要是供應行動通訊裝置的應用處理器(Application Processor, AP)與基頻晶片(Baseband, BB),為主要的營收來源,超過50%(表1)。

但許多報告指出,行動通訊裝置的需求進入高原期,成長率不如以往,再加上平均銷售價格不斷地向下探底,行動通訊廠商對IC晶片的採購價格勢必會斤斤計較,同時亦有可能會壓縮到IC產業供應鏈廠商的獲利,這樣的結果不僅會影響到供應鏈廠商在先進製程開發的投資意願,亦有可能會嚴重影響到IC產業發展,不得不謹慎以對。

行動通訊裝置演進與發展

如果說蘋果所發表的歷代iPhone與iPad可足以代表著行動通訊裝置演進,相信一點也不為過;自2007年所發表的第一支iPhone,開啟智慧型手機發展新的一頁,成為全球科技廠商爭相模仿與追隨的標竿。每代iPhone的發表與創新,亦同時啟發著人類,科技的演進具有無限可能;例如64位元處理器應用在智慧型手機上、相機功能與畫素的提升,或是加裝動作感應協同處理器以獨立控制感測器來降低耗能等。

iPhone 6與6+上市後創下iPhone的銷售歷史11紀錄;值得令人思考的是,iPhone 6到底是有何吸引力,驅使眾多消費者爭相購買?是硬體的改變?還是其他原因呢?iPhone 5s與iPhone 6與6+的比較如圖2所示。

|

| 圖2 iPhone 5s、iPhone 6與6+功能比較 |

iPhone 6(6+),除了螢幕較iPhone 5s大,還有在處理器由A7 64位元,置換成A8 64位元外(官方宣稱效能將提升25%),其他在硬體的改變並不明顯;但蘋果在此次iPhone 6(6+)的新品發表中,最為自豪的則是將Apple Pay(使用NFC做為感應介面)首次應用在iPhone上,並結合生物特徵識別技術(Touch ID),提高交易資訊安全層級,讓民眾的生活與手機更加密不可分。

另外,在新版的iOS中加入「Health(健康)」以及Apple Watch的App,更間接地顯示出蘋果對健康管理與穿戴式裝置開發的重視,並為物聯網(Internet of Things, IoT)的建置奠定良好基礎,相信未來一旦市場時機成熟,需求引爆,蘋果相關產品的銷售將可一飛沖天。

綜合以上所述觀點,再加上近年iPhone的演進,不難看出蘋果由於摩爾定律受到強大的挑戰,IC的製造成本不斷地墊高,再加上消費者對於行動通訊裝置效能提升的要求不若以往,未來蘋果產品在硬體方面的開發,有可能會朝向與自家軟體與終端應用完美搭配的方向前進,而非高規格的硬體,如強調使用者經驗(User Experience, UX)的開發,像是健康管理或穿戴式裝置等應用。

特殊應用IC需求帶動成熟製程發展

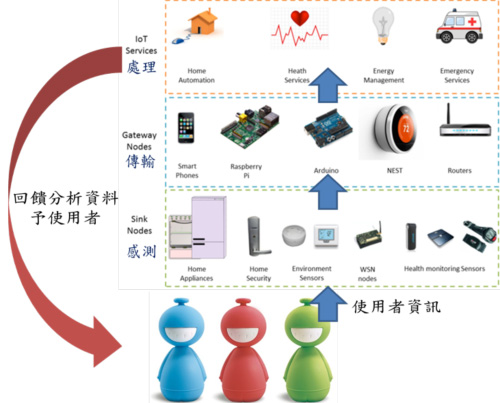

從iPhone的演進來看,良好使用者體驗將必定會是未來科技趨勢,提供使用者重要且有用的資訊會變得極其重要,物聯網即是這樣概念的具體呈現;多樣化的感測器彼此連結,機器與機器(Machine to Machine, M2M)彼此間的溝通與資訊傳遞,產生龐大且雜亂無章的資訊,將其傳送至雲端經由大數據(Big Data)分析即可整理出有用資訊並提供使用者,不論是重要的商業決策,亦或生活小決定,都是相當受益且不同以往,這即是物聯網基本精神;其架構如圖3所示。

|

| 圖3 物聯網基本架構圖 資料來源:Kno.e.sis(2013)

|

根據思科(Cisco)預估,到2020年時,將有500-600億個互相連結的裝置,對IC產業而言,這無疑是相當龐大的商機,無怪乎眾多廠商皆清楚表示出物聯網將會是半導體科技發展的下一個重大機會,但是,機會在哪呢?哪些廠商將可以沾光呢?表2整理出物聯網應用所需要的半導體。其中又以感測器的需求數量最為龐大,假設一個連結元件須使用一組感測器,數量將有機會上看數百億個,如單一系統使用多組感測器,其需求數量更是難以想像。

|

每單位的感測器控制皆需要的微控制器(Microcontroller Unit, MCU)、以及連結所需的Bluetooth Smart加上微機電系統(MEMS)感測器等,所使用的IC製程節點主要皆以成熟型製程為主,0.25或是0.18微米(Bluetooth Smart須使用65或是40奈米製程),且大多使用8吋晶圓進行生產。如果再加上做為保護交易或是資料傳輸第一道防線的指紋辨識晶片(已有多家智慧型手機廠商表明願意使用指紋辨識於自家產品上),相信未來特殊應用IC的需求表現,將有機會再次帶動成熟型製程的成長,令人期待。

IC產業最大市場在中國

IC產業最大市場在中國

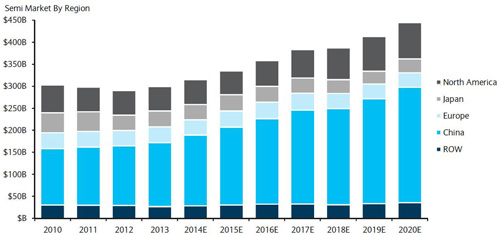

前文討論未來科技的演進與發展為何,接著就不得不討論未來的市場與機會。中國大陸是全球半導體產業最大市場,且具有年年成長趨勢,2014年全球半導體產值高達3,200億美元,中國市場即占有其中1,400億美元的比重,近全部產值的一半;且相較於2010年的1,000億美元,大幅成長40%,相當可觀(圖4)。

|

| 圖4 全球半導體市場區域分布與成長趨勢 |

但很明顯地,中國本土的IC產業供應鏈,如IC設計、製造與封測等產業並未趕上如此巨大成長趨勢,中國本土生產的IC產品與市場需求兩方,具有一個不小差距。不過,IC設計在中國大陸政府有計畫的扶植加上積極引進國外大廠投資的情況下,與領先者間的差距有明顯地縮小,並威脅到台灣目前的地位,值得政府與國內相關業者注意。

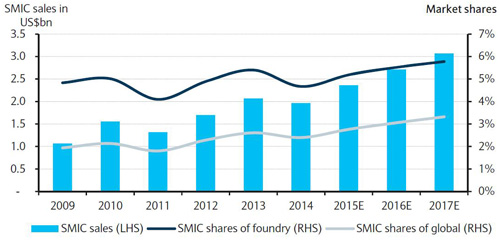

另外,在IC製造與封測,應是中國大陸政府下一階段的重點項目。中芯半導體為中國本土IC製造的代表,但其市占皆在5?6%(晶圓代工)徘徊(圖5),2014年的營業額約為20億美元,與領導廠商如台積電或是聯電差距不小;且在先進製程開發的進展,已落後3年以上。封測方面亦是如此,中國本土的長電與天水華天總市占率約為全球的9%,與台灣的日月光與矽品總市占64%相比,也有一段不小的差距。

|

| 圖5 中芯半導體營業額與市占趨勢 |

迎接後摩爾定律的到來,開發先進製程的所需費用與設備資本支出,將毫無疑問地會呈現指數型成長,資金需求孔急。雖然中國政府清楚了解到國內IC產業的供應鏈短期內難以追上領導廠商,但中國政府仍預計在未來的10年投入人民幣10兆元,全力發展IC產業,並將IC產業定義為國家長期發展的戰略計畫,以縮短與領導廠商間的差距。

此外,有報導指出,28奈米製程的IC產品足以滿足大部分民眾需求,亦有可能會是最長壽的製程節點;這對中國大陸的IC產業供應鏈而言,無疑是個利多的消息;雖在先進製程開發上,難以與領導廠商相抗衡,但如果要大大地縮小中國國內晶片生產與需求間的差距,並不是遙不可及的夢想。

而在物聯網應用方面,有望帶起IC產業發展的另一個高峰,其中又以成熟型製程的感測器、MCU、或是指紋辨識等特殊應用的IC需求龐大,再加上用於傳輸資料的藍牙晶片需求,對於中國大陸的IC產業而言,無疑又是另一個大利多消息。

物聯網成IC產業新藍海

隨著摩爾定律不斷地推進,電晶體每18個月在相同單位體積下增加一倍數量的難度越來越高,製程開發進入瓶頸;20奈米製程晶片,相較於28奈米製程,每單位電晶體的生產成本不降反增,這樣的趨勢亦會發生在14/16奈米,相信進入10或是7奈米的開發後,即使生產成本會因使用極紫外光曝光技術取代多重曝光而降低,但有可能會與過去的隨著製程開發而降低成本的模式大相逕庭,值得持續觀察。

行動通訊裝置帶領整個IC產業近年的發展,創造IC產業高成長,之後隨著行動通訊裝置的需求進入高原期,過去高成長已不復在;終端產品開發廠商亦同時在思考著下一步該如何進行;蘋果從過往不斷開發硬體以提高效能,創造出產品差異性,進而轉向提升使用者體驗的感受,如行動支付、指紋辨識等的開發,讓交易或是在資料安全的保護上更加的便利與安全;此外在系統整合方面,提出健康管理與穿戴式裝置整合,如Apple Watch與iPhone的連結,無非是讓使用者經驗更佳。

但使用者體驗提升的精神與物聯網的發展不謀而合:感測、傳輸、大數據計算後再給予使用者最佳的回饋與建議。在物聯網中,使用IC產品數量最為龐大的部分即是感測器,數量將上看數百億組,感測器主要由微機電、MCU與傳輸等特殊應用IC所構成,對IC產業而言,這三種IC元件並非使用最先進的製程製造,因此成熟型製程的需求將有機會大爆發,值得相關廠商投入資源進行開發。

毫無疑問地,中國大陸是IC產品最主要的市場,且未來還是有繼續成長的機會;但中國本土IC設計、製造與封測等產值與其國內市場需求有一段不小落差,中國政府不得不將IC產業定向為國家戰略重點發展產業,投入龐大資源,預計未來10年將投入人民幣10兆元。在現階段而言,中國大陸在IC產業上難以與領導廠商相抗衡,但因先進製程開發技術難度的提高,舊世代產品:如28奈米製程的延伸,再加上有機會搭上物聯網發展的特快車,並搶食一杯羹,相信仍大有可為。

物聯網將有機會再一次帶動IC產業的重大發展,如穿戴式裝置產品像雨後春筍般地不斷冒出,並計畫結合個人健康或是工廠生產管理等應用;一旦相關法規或是資訊安全等問題被消弭無虞後,實際應用的開發必定會更蓬勃發展,值得國內政府與相關廠商重視,期望再次地創造出台灣奇蹟。