本預期新冠肺炎疫情將告一段落,近日卻出現各國確診人數攀升的變數,為全球經濟與晶片市場帶來負面影響。調研單位IC Insight決定下修今年的晶片預估銷售量,TrendForce也表示今年的IC銷售成長可能趨緩,不如2019年底的預期。

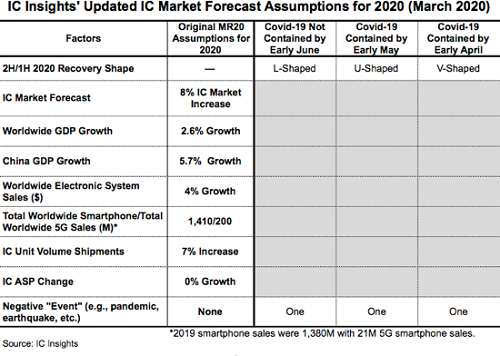

接續2019年晶片市場成長率明顯下降,多數人推測今年成長率將回升。2020年1月的IC銷售確實比去年同期成長30%,因此IC Insight當時預測2020年的IC市場將成長8%。然而產業內多數的代工廠,位於受新冠疫情嚴重影響的亞洲,且歐美地區也受到疫情影響,IC市場的成長可能趨緩。

IC Insight分別針對若是疫情在四、五、六月受到控制,IC市場會有相應的發展曲線。若疫情在四月受到控制,IC的銷售會呈現V型巨烈攀升;五月則以U型回升;但若延宕至六月疫情才減緩,IC市場可能就會走向L型,難以回復成長率的趨勢。

TrendForce分析顯示,全球三大廠商中,台積電7奈米節點接單狀況維持穩定,只有12/16奈米節點投片需要微幅修正。三星(Samsung)擴大EUV使用範圍並推廣8奈米產品線,以期提高先進製程的營收比重,但受到南韓疫情嚴重影響,市場衰退的需求可能影響第一季營收。而格羅方德(GlobalFoundries)持續以22FDX與12nm LP+製程拓展5G、MRAM與車用產品線,雖與安森美半導體(ON Semiconductor)交易的廠房立訂確保2020至2022年訂單收入的協議,然而售予世界先進的新加坡廠房卻全數交割,預估對第一季影響較為直接。