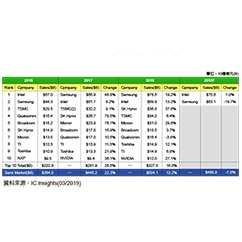

產業研究機構IC Insights發表主要半導體公司2019年和2020年的資本支出預測,2019年排名前五位的公司(三星、英特爾、台積電、SK海力士和美光)在半導體產業資本支出中所占的比重將達到68%的歷史新高,超過2013年和2018年創下的67%高點。回顧1994年,前五名支出僅占產業總支出的25%,因此大公司增加其資本支出比重的趨勢一直沒有減弱,再次證明半導體產業大者恆大的走向。

三星和台積電2019年第四季與整年度資本支出顯示,兩家公司在年初時的支出都相對較低,然後在第二季支出增加到了較為適度的水平。此外,兩家公司在第三技法說會中都宣布,計劃將第四季的資本支出增加到創紀錄的水準。

台積電計劃將2019年第四季的資本支出較第三季增加64%至51.47億美元。這將是該公司季度支出的歷史新高,比2014年第一季度的37.99億美元的歷史記錄高出36%。台積電TSMC 7奈米(nm)製程的需求非常強勁,預計該製程將占2019年第四季營收的33%。目前,其大部分投資將針對7奈米和5奈米技術的的新增產能。

另一家半導體大廠三星則宣布了計劃在2019年四季創下其半導體支出的單季新高記錄,該季大部分資本支出專用於建立記憶體設備,以滿足中長期需求。三星2019年第四季資本支出預計達79億美元,與第三季相比,成長81%。比該公司在2017年第四季的單季最高支出68.77億美元高出15%。

對於2019年全年,三星的半導體資本支出預計為199億美元,較2018年的支出下降8%。然而,該公司2017、2018和2019年的半導體集團資本支出總額預計為658億美元,較同期第二大支出的英特爾多53%。此外,三星在2017~2019年的658億美元半導體資本支出將是同期所有中國本土半導體廠商總支出308億美元的兩倍多。無論是台積電或三星半導體,想要在產業中保持領先從來就不是件簡單的事,包括更多資本與研發都是必要的投資。