iSuppli研究指出,由於消費者物價指數(CPI)上揚以及購買力下降,導致消費者行為模式轉向於選擇耐用的消費性電子產品,如美國智慧型手機換機週期已從2009年的12個月拉長至18個月。至於筆記型電腦汰換週期也增加1個月,消費者購買新產品的平均月數達4年又4個月。

喬治梅森大學經濟學家Tyler Cowen表示,儘管重要經濟指標揭露全球景氣正緩慢的回溫,但目前仍沒有顯著的數據可證明經濟復甦會帶來更多消費商機。例如市場研究機構Polk最新統計顯示,自2008年末以來,美國民眾購買新車的週期增加14%,達63.9月,而若將二手車交易納入考量,車主平均擁有每部汽車時間則刷新紀錄,達52.2個月。

雖然許多市場研究數據皆不看好消費者購買力在未來會明顯提升,尤其是過去的金融風暴改變民眾的消費習慣,使消費者節省開銷,但是品牌能見度較高的產品仍是購買的考量之一。Sanford C. Bernstein研究專家指出,具高性價比的知名品牌,已逐漸改變經營策略,發展兼具可靠耐用、品質保固的中檔價位經濟型產品。

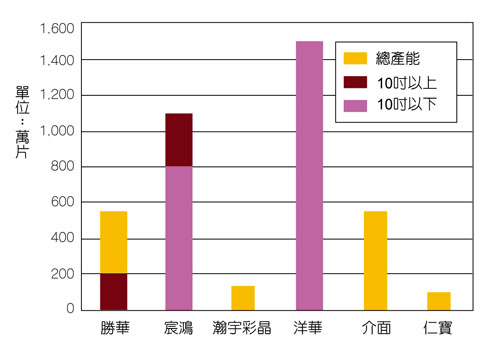

而隨簡便操作、可靠、靈敏等聯網行動裝置產品需求激增,多點觸控市場需求呈現爆炸式成長,促使業者擴增產能(圖1),然而在新進者眾、價格競爭激烈以及天然災害如日本地震導致原料缺乏等因素下,精磁、勝華、明基友達集團除分散原料訂單、提升既有產能外,也積極尋求替代材料並致力於降低面板成本。

|

| 圖1 2011年各業者觸控面板擴產規畫 資料來源:各廠商(02/2011) 製圖者:尹慧中 |

強震撼動供應鏈 精磁/勝華/達虹搶觸控材料

|

| 圖2 磁科技副總經理曾祥茂表示,新一代透明導電材料有助於成本控制。 |

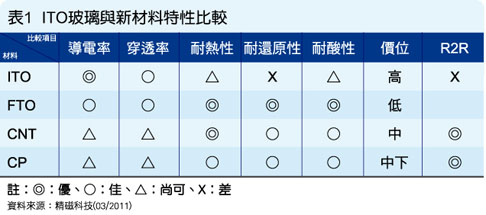

精磁科技副總經理曾祥茂(圖2)表示,該公司深耕觸控感測透明導電膜(TCO)材料已久,而綜觀材料市場,仍以氧化銦錫(ITO)應用為大宗,然而由於重要原料氧化銦(In2O3)稀少,且60%主要為中國大陸業者掌握,因此價格在一年內已隨市場需求發生160%劇烈變化。而為擺脫材料價格受制於上游,該公司與勝華、友達正密切接洽,投入開發結合運用捲對捲(R2R)製程大量生產的沉積氧化鋅鋁(AlZnO,又稱AZO)、導電高分子(CP)、奈米碳管(CNT)、奈米銀粒,甚至奈米銀線等氟摻雜氧化錫(FTO)材料製作的新型觸控面板(表1)。

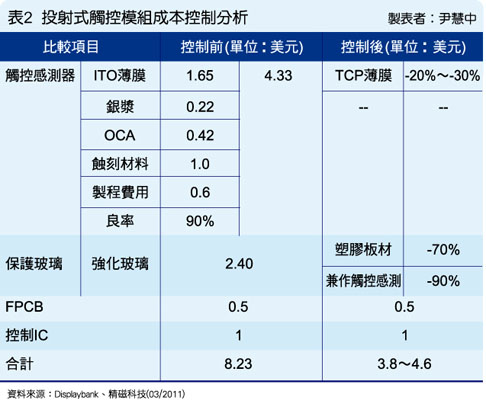

曾祥茂表示,一旦將新材料大規模導入消費性電子產品中,將可使觸控感測器成本降低20~30%。以3.5吋智慧型手機觸控面板成本計算,若新材料結合化學浴沉積(CBD)新型耐熱強化塑膠材料、聚環烯烴高分子(COP),則成本可再降70%。此外,若將保護玻璃(Cover Glass)兼做觸控感測器,對於開發高性能、低成本的產品也大有助益(表2)。

|

|

據了解,針對日本地震影響上游材料供應一事,勝華也已表示,針對索尼(Sony)、日立(Hitachi)異方性導電膜(ACF)供應短缺,該公司必要時將採用替代性透明導電膜。而達虹科技董事長林正一則認為,儘管該公司短期內不受地震影響,但由於部分材料由日本進口以及現階段庫存為3個月,因此該公司正與相關供應商密切聯繫,進而採取即時因應對策。事實上,明基友達集團為填補2011年觸控面板產能的缺口,已動員麾下十六家公司包括友達、佳世達、隆達電子、達虹、達方、瑞鼎等互相協調。

儘管各大面板廠包括三星(Samsung)、樂金顯示(LGD)、友達、奇美電子對於ACF需求殷切,但在全球ACF主要供應商日立化成以及索尼工廠受地震嚴重影響下,將影響導電關鍵材料供應,因此業者在考量日本工廠恢復運作不明的情況下,也已密切與二線供應業者接洽。而曾祥茂認為此次天災帶來的產業影響,將使業者提早準備成本控制,並改變風險評估的計算方式進而解決無法以實際經驗證實的計算爭議。且為降低風險,應加快調整TCO材料超過四成依賴日本的比重,並投入尋找替代新材料。

事實上,原始設備製造商(OEM)設計的工程樣板以及供應鏈變化,主要配合各種終端產品外型需求而調整。但預期新進業者為切入觸控供應鏈,將透過既有純熟製程技術投入觸控感測器、觸控模組製程。曾祥茂指出,如業者著眼於TCO玻璃與薄膜整合蝕刻、後段貼合,控制IC整合觸控感測器,機殼整合網印製程發展觸控感測器半成品,以及投射電容觸控(PCT)模組業者向上游發展一條鞭式整合等,此將引發觸控產業上下游公板規格的劇烈變化。

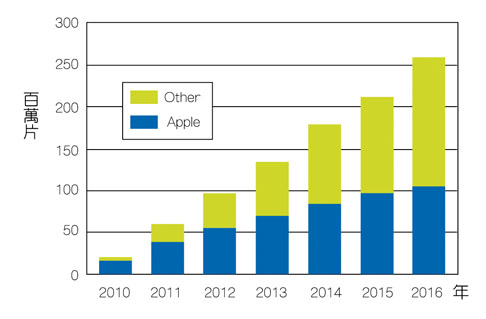

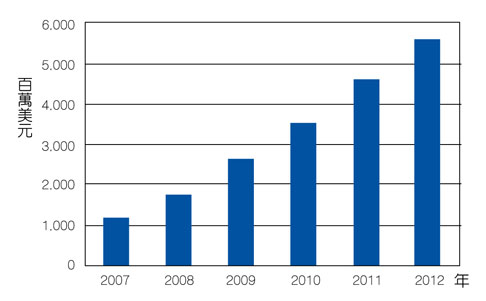

根據Displaybank公告訊息(圖3)與DisplaySearch研究(圖4)顯示,市場對於觸控面板的需求量暴漲,Displaybank認為2012年前觸控面板出貨總值將超過50億美元,DisplaySearch則認為2012年觸控面板出貨總值可突破73億美元。然而,預估數據皆尚未考量最近日本東本大地震所引發的供應鏈混亂,因此在外部環境變化影響上游材料缺乏的考量下,曾祥茂認為,2011~2014年觸控面板總體出貨市值恐會下修。

|

| 圖3 2010~2016年平板裝置觸控面板出貨量 資料來源:Displaybank |

|

| 圖4 2007~2012年觸控面板總體出貨市值 資料來源:DisplaySearch |

而為因應現階段觸控面板模組需求快速增長,勝華、奇美電子、宸鴻2011年持續擴產的策略明顯。勝華觸控面板月產能已達三百萬片,並進一步挑戰總產能五百五十萬片的目標;而在元太科技將觸控功能導入電子書閱讀器的帶動下,奇美電子也透過5代線打入供應鏈,積極投產電子書閱讀器背板;至於宸鴻,則正展開廈門五期廠房的興建,預計於5月完工。

鞏固料源/專利效益浮現 面板業再掀結盟潮

日本強震引發亞洲貨幣波動、供應鏈緊張等連鎖反應,除造成觸控面板上游材料的供應更加吃緊外,也導致觸控產業結盟關係丕變,如奇美電子攜手夏普(Sharp)、和鑫與三星合作布局關鍵材料、專利顯示技術,以及友達正與海爾、長虹發展策略夥伴關係等,進而提高經營效益。

|

| 圖5 日盛投顧專案襄理游家瑋表示,為全力衝刺產能,業者已透過結盟取得專利授權與穩定的材料來源。 |

日盛投顧專案襄理游家瑋(圖5)表示,為因應超過四十五家品牌大廠(尚未計算白牌市場)的訂單需求以及看好微軟(Microsoft)2011年下半年推出Windows 8平板裝置(Tablet Device)的效應,2011年面板廠全力衝刺產能,並透過與日韓業者發展結盟關係以布局專利技術,如和鑫獲得三星奧援,進而使其低溫多晶矽(LTPS)產線可在第一季改造完成,供應三星電子智慧手機觸控面板。至於,華映在調整內部經營結構後,成功將七成4.5代線轉作觸控面板產線,且獲得諾基亞(Nokia)、宏達電訂單,預期2011年第二季的營收表現將有顯著成長。

據了解,由於目前韓系業者材料來源多透過集團自給,因此三星、LGD在不受供應鏈影響下,將大幅拉高產能利用率及市占率。而現階段日本業者如夏普、IPS Alpha因其高世代產線在關西,所以受地震衝擊較小,然而IPS Alpha在千葉縣茂原市的3.8、4.5以及6代產線已傳出停止運作消息。

值得注意的是,韓國三星集團旗下SDI日前正式認列3,200萬美元反托辣斯罰款,並承認操控市場價格以及與多家廠商瓜分市占率。事實上,過去三星電子曾在美國司法部大規模調查面板業者涉嫌操縱價格一案率先認罪,並擔任污點證人,導致友達高層遭美國扣押以及華映、奇美電子主管赴美服刑一事。

DisplaySearch最新研究指出,日本境內基礎設施如交通運輸混亂、電力供應限制等將影響面板材料供應以及價格變化,原本中小尺寸面板面臨季節性調節,而使單價衰退,但受地震影響,將使調降壓力放緩。

此外,液晶顯示器(LCD)電視面板庫存在日本廠房恢復正常運作時間拉長下,將有去化效果。至於LCD監視器,在電子元件供應不穩的情況下,也將促使其單價反彈。

而持續增長的觸控面板需求,已使得勝華、宸鴻2010年獲利呈現劇烈增長,然而在各業者加速擴充產能的同時,也引發供應鏈上下游對於觸控面板品質認定不一而減損經營效益的憂慮。在材料、零組件、系統、製程及檢測設備到位,友達、奇美電子、元太、華映等正透過產業聯盟發展關鍵性量測技術的制定。

避免糾紛/增進良率 業者制定觸控面板標準

|

| 圖6 工研院量測技術發展中心周森益表示,觸控面板檢測規範的建立可以避免產品品質認定不一造成的貿易糾紛。 |

工研院量測技術發展中心周森益(圖6)表示,目前SEMI-平面顯示器(FPD)標準建議草案針對觸控感測精準度測量發展規範,透過觸控面板產品檢測標準與驗證平台,將設置可信賴的量測方法以及量測參數標準流程,進而使業者間發展有標準檢驗法規依據的正式合作,避免貿易糾紛並推向國際ISO、IEC、ICDM關鍵參數量測標準制定。

事實上,目前業界使用的國際標準規範如Windows 7或是即將推出的Windows 8標準,針對機械動作如按壓、弧線拖曳、直線拖曳、兩點同動以及電子特性的線性度、準確度、電阻電容量測,並不能滿足觸控面板檢測的需求。至於Android Widget手勢辨認則未獲得蘋果(Apple)接納。

周森益認為,為了擴大產業效益、解決新產品認證問題,未來標準認證須要增加更多新的檢測係數,而在三十家重量級廠商合作下,透過SEMI-FPD第三方公正的產業聯盟將可針對有爭議的檢測規範、係數等,重新校正、擬定。

工研院產業經濟與趨勢研究中心(IEK)研究數據顯示,目前業者製程良率難以提升的主要原因在於,產品走向薄型化後,薄膜貼合對位的製程中發生對位不精準、鍍層不均勻、線路偏移、ITO線路異常、刮傷、氣泡、殘膠、斑點、針孔等多項瑕疵。針對觸控面板缺陷檢測,工研院已發展運用干涉顯微鏡建構三維(3D)電極斷差形貌剖面圖,進而改善ITO導電膜的透明度較高難以檢測的障礙,從而在產線上及早發現觸控面板電極結構的斷路,增進良率。

此外,針對觸控膜白光干涉的部分,工研院專利雙波包去耦合演算法技術已取得第三方驗證,進而可導入高透明度的雷射加工凹塹測量。

據了解,SEMI-FPD國際技術標準已建置包括SEMI D59-0710、SEMI D58-0310、SEMI D57-0310、SEMI D56-0310畫質檢測及3D顯示標準。自2011年2月23日起更成立觸控面板工作小組,針對觸控面板精準度發展關鍵性標準。

2011年在超過四十五家大廠投入開發平板裝置的態勢下,造成蘋果的市占率被壓縮,並引發投資人對於宸鴻未來發展的憂慮。然宸鴻卻於日前交出一張亮麗營收成績單,由於預期第二季、第三季的市場依然十分熱絡,宸鴻除將積極展開上下游的垂直整合,同時擴大產能。

防堵大廠搶進觸控商機 宸鴻出猛招

|

| 圖7 宸鴻總經理孫大明表示,2011年該公司經營重點為垂直整合與擴大產能規模。 |

宸鴻總經理孫大明(圖7)表示,2011年該公司將從加強上下游整合與擴大產能規模兩大方向著手。2011年2月營收與去年同期相比增幅達564.3%,而廈門祥達新廠竣工後,將於2011年第二季投產,屆時將使該公司加速邁向小尺寸一千四百萬片、大尺寸六百萬片的產能目標。

有鑑於玻璃於一次強化切割後,強度平均銳減60%,無法滿足客戶輕、薄、耐用需求,孫大明表示,2012年1月該公司預定完成新設備布建,目標於2012年6月可供貨100%強度無損的Touch on Lens。

面對多家業者規畫擴增產能的競爭態勢,宸鴻資深副總經理暨技術長張恆耀(圖8)則表示,綜觀目前檯面上的廠商,平均後段製程良率約五成到六成,因此宸鴻並不擔心多家廠商的投入會動搖該公司的地位。尤其,觸控面板製程和薄膜電晶體(TFT)面板製程最大的不同在於,後段製程的良率提升有賴獨特的技術。

|

| 圖8 宸鴻資深副總經理暨技術長張恆耀表示,該公司握有關鍵製程技術。 |

儘管宸鴻握有關鍵技術,但在面板廠商利用部分產能轉作觸控、投入鉅資開發新技術等壓力下,宸鴻已積極調整主要客戶依賴比重,除開發新客戶(營收占比提高至10%),更規畫大幅增加資本支出(CAPEX),投入新台幣200億元購買新設備,擴充觸控面板產能,並提高保護玻璃、觸控感測器自製率,進而鞏固市場地位。

宸鴻日前公告2010年第四季營收,與2009年相比,在美元兌換人民幣的匯率損失影響下,仍大幅成長406%,達新台幣260億元。宸鴻總經理孫大明表示,在客戶訂單需求湧現下,該公司第二季、第三季的表現將再創佳績。

而面對面界質疑該公司過度仰賴單一客戶訂單,孫大明則表示該公司已調整營運策略。至於在保護玻璃產能不足下,是否考慮與勝華、奇美電子等合作,孫大明未有正面回應,僅表示該公司與他廠在產品品質認定上存在差異,而先前宸鴻與鴻海集團的合作已告吹。

外界原本認為,鴻海旗下正達與宸鴻皆為iPad與iPhone供應商,雙方若共同生產強化玻璃、ITO玻璃、ITO鍍膜,將可發揮一加一大於二的效果,然在諸多因素如產線規畫延宕、集團方向改變、越南電價調漲等影響下,雙方合作未有明朗的結果。

|

| 圖9 宸鴻財務長的劉詩亮表示,已和上游材料供應商確認供應,該公司短期內料源不會短缺。 |

值得注意的是,任職日月光多年,後轉任宸鴻財務長的劉詩亮(圖9)則表示,該公司已和上游材料供應商確認,其玻璃基板材料供應業者除旭硝子也包括康寧,短期內不會有供應短缺的問題,而在未接獲客戶減單消息下,預期3個月內觸控面板出貨量將維持正常。

比拚火力 奇美電子分割觸控面板

奇美電子2010年第四季財報仍未展現三合一縱效,虧損新台幣241億2,700萬元,2010年總虧損金額超過新台幣148億元。而要使經營管理效率化,奇美電子執行長段行建表示,該公司勢必要切割中小尺寸、觸控面板事業,事業切割後仍屬於百分之百持股,但目前由於牽涉多項外部資本市場因素,尚未有確切分割上市時程表。而大尺寸面板及系統組裝事業群2011年不會有分割的考量。

段行建強調,該公司2011年觸控發展重點在於平板裝置的TFT以及觸控面板,並透過群創體系,從外部客戶擴大觸控經營業務範圍。

對於合併綜效遲遲未發揮,段行健則解釋,當初礙於法令以及受到鴻海集團中國大陸員工跳樓事件影響,奇美電真正整合是在2010年第四季才開始,因而在短時間內無法有讓人滿意的合併效益。

事實上,奇美電子2010年第四季財報顯示,該公司鎖定3.5吋、10.1吋觸控產品,已活化2.5、4.5代產線,其中單一保護玻璃2.5代產線,規畫2011年底月產能達八萬片,而台南4.5代、群創4.5代TFT廠,已轉作觸控面板。奇美電子中小尺寸面板與觸控營收比重已達22%,約為新台幣67億元,相當於勝華、宸鴻單月營收。

奇美電子南科分公司總經理王志超表示,該公司經營業務繁雜且從各個應用面的市場進行內部垂直整合與同業略有不同,因此需要再兩季的時間才可浮現效益。現階段仍以小尺寸為主,但礙於客戶產品尚未發布,因此不能公布詳細資訊,但是智慧型手機觸控面板的月產能已達四十到五十億片的規模。

此外,奇美電子2010年資本支出逾新台幣870億元,2011年將提高為新台幣1,000億元,陳彥松表示,70%資本支出來自於大尺寸製程技術增進,而30%則來自於中小尺寸與觸控面板,並已在三座5代線導入IPS廣視角技術。

申請反托拉斯仲裁 奇美電子絕地反攻

值得注意的是,針對歐盟反托拉斯罰款,奇美電子財務長陳彥松表示,正向歐盟提起上訴,但因仍在上訴期間不宜發表過多評論。

陳彥松強調,歐盟判罰3億歐元(約新台幣120億元)與奇美電子對於罰金認知基礎有差異,再加上上訴過程費時,至少要2~3年,因此2010年第四季奇美電子財報僅提列新台幣65億元罰款。

而有鑑於中小尺寸電容式觸控市場成長可期,義隆電子、禾瑞亞等電阻式觸控IC業者已跨足電容式產品開發,並強化韌體與驅動程式方案,提升IC與觸控面板間的精確、穩定性,以因應聯電旗下聯陽挾集團奧援來勢洶洶,以及聯發科為鞏固中國大陸白牌手機的市占率,正透過多管齊下的策略如購併雷凌、發展觸控IC,逐步提高全球市占率。

聯發科/聯陽進軍手機觸控IC

不讓義隆電子、禾瑞亞專美於前,聯發科日前表示,透過子公司Gaintech轉投資觸控IC廠匯頂科技200萬美元。此舉引發市場對於義隆電子及禾瑞亞等觸控晶片廠成長空間將遭壓縮的疑慮。摩根士丹利(Morgan Stanley)認為,聯發科跨足觸控對白牌手機觸控晶片市場影響仍待進一步觀察。但事實上聯發科為跨足觸控IC產品技術發展,已先透過其在中國大陸市場的市占率,提高白牌手機品質以及關鍵技術門檻,進而衝擊既有觸控IC業者。

無獨有偶,看好智慧型手機觸控IC市場,聯電透過旗下聯陽在輸入/輸出(I/O)控制IC深耕已久的經驗,切入4.3吋以下手機用觸控按鍵晶片,並預期單月觸控按鍵晶片出貨量將突破百萬顆,可望挑戰愛特梅爾(Atmel)、賽普拉斯(Cypress)的地位。

摩根大通警告 平板裝置市場風險升高

摩根大通(J.P. Morgan)近日發布報告表示,平板裝置或許是2011年的熱門市場,但一心要與蘋果公司廣受歡迎的iPad競爭的廠商,可能過於高估自家產品的銷售狀況,將導致下半年庫存過多的窘境,並提出2011年平板裝置市場出現泡沫風險的警告。

日前摩根大通產業分析師Mark Moskowitz於報告中指出,在超過四十五家品牌大廠(尚未計算白牌)投入平板裝置市場下,市場無法吸收數量過於龐大的平板裝置,將使非iPad業者落入殺價競爭的態勢以及壓縮2011年第二季實際交貨量。此外,2011年第一季蘋果iPad 2正式銷售後,除了改變市場對於高性價比平板裝置的規格要求,也引發排隊熱潮以及延燒蘋果繼2010年狂銷一千五百萬台iPad的態勢。

綜觀市場,儘管許多廠商發表新的產品(表3),但以使用者偏好高性能、重量較輕的產品選擇而言,除了三星Galaxy Tab10.1、RIM PlayBook以及將在第二季上市的宏達電Flyer可與之較勁,其餘各家產品皆大同小異。

|

值得注意的是,在業者因應訂單需求持續擴產能以及VC Experts提出市場過熱警告訊息背後,逐漸浮現的事實是,隨著觸控面板應用的終端產品走向輕薄與耐用,勢必加速觸控面板結構持續簡化,並導致2011~2013年既有觸控面板設計製造公板結構調整,且將引發供應鏈劇烈整合力道。