日前瑞薩電子(Renesas)宣布與諾基亞(Nokia)結盟,並收購諾基亞的數據機部門,專注於長程演進計畫(LTE)與增強型高速封包存取(HSPA+)等技術領域的合作。然由於德州儀器(TI)至今仍是諾基亞基頻晶片最大的供應商,且供貨範圍完整涵蓋2G與3G,TI完全退出市場後所遺留下來的龐大空缺,瑞薩能否順勢接收,不無疑慮。

|

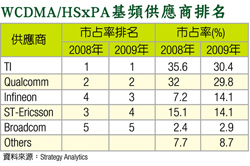

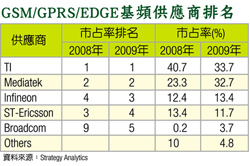

事實上,雖然TI早已宣布退出手機基頻業務近兩年,但由於與諾基亞的合作關係將一直延續到2012年才告終,因此TI至今仍是全球2G與寬頻分碼多重存取(WCDMA)與高速封包存取服務(HSPA)數據機最大的供應商。根據市場研究機構Strategy Analytics的統計,以出貨顆數計,TI仍分別在2G與WCDMA/HSPA市場上擁有33.7%與30.4%的市場占有率,而聯發科與高通(Qualcomm)則分別在這兩個市場以些微差距緊追在後。

然而,隨著時間越來越接近2012年,諾基亞勢必要加速尋找能取代TI的基頻晶片供應商,因此,諾基亞此番將手上持有的大量2G與3G專利與技術團隊轉移給瑞薩,積極培植TI接班人的用意已相當明顯。

|

然而,要接手TI所遺留下的龐大手機基頻業務,除了專利與矽智財(IP)外,更重要的恐怕是產能。據業界人士透露,由於TI已停止手機基頻研發,因此TI與諾基亞的合作,除少量設計服務外,主要是以晶圓代工為主。雖然瑞薩電子和TI同屬整合元件設計製造商(IDM),但TI不僅自有的晶圓產能遠超過瑞薩,且TI更是主要晶圓代工業者如台積電、聯電、GlobalFoundries等的長期大客戶,總體可用產能不容小覷。

由於瑞薩與TI間晶圓產能的差距不小,瑞薩能否順利接球,顯然將是一大考驗。瑞薩若不想把TI留下的大片江山拱手讓給英飛凌(Infineon)、高通、ST-Ericsson、聯發科等同業,如何利用晶圓代工業者的產能,確保穩定供貨給諾基亞的能力,將是一大重點。

對於日系半導體廠商而言,這也是新的學習課題,因為日本市場生態特殊,多屬封閉的供應鏈體系,亦即日本設計、日本生產、日本銷售。但若要經營全球市場,這樣的策略顯然是行不通的。