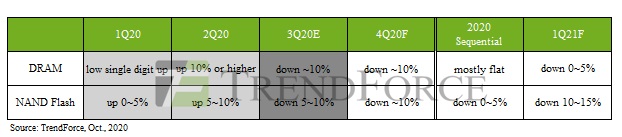

根據TrendForce旗下半導體研究處表示,第四季記憶體產業(包含DRAM與NAND Flash)仍處於供過於求態勢,雖然近期華為受到禁令影響,促使其他智慧型手機品牌積極拉貨,進而分食華為失去的市場份額,然此動能仍無法改善目前疲弱的市況,加上伺服器需求尚未明顯復甦,預期第四季整體價格將持續走弱,季跌幅約10%。

以DRAM來說,市場最關注的焦點落在占消耗量大宗的行動式記憶體與伺服器記憶體領域。行動式記憶體方面,華為(Huawei)提前拉貨使三大供應商原先的庫存壓力得以迅速舒緩,而小米、OPPO、Vivo急於備料則讓相關零組件價格受到支撐,預估第四季跌幅約為0~5%。伺服器記憶體方面,目前雲端與企業用伺服器客戶庫存普遍偏高,價格仍有進一步下探空間,預估其第四季均價跌幅約15%。主流模組32GB的售價也將在年底接近上一個跌價週期的低點,來到100~110美元區間。預估第四季DRAM整體均價跌幅約為10%。

以NAND Flash來說,雖然需求面同樣受到品牌提前拉貨支撐,然而供給位元數與現有庫存皆處於高檔,導致供過於求態勢較DRAM顯著。受惠於當前中國智慧型手機品牌積極拉貨,第四季eMMC與UFS類別跌幅縮小至約3~7%;wafer端則因供給持續增加,續跌近兩成。而SSD方面,主要受到伺服器客戶拉貨動能疲弱影響,enterprise SSD均價將下跌10~15%。預估第四季NAND Flash整體均價跌幅約一成。

另外,具備指標意義的現貨市場在九月中後再度轉弱,雖然在DRAM與NAND Flash的交易內,低價位的產品供貨較少,然而中高價位的產品也未有明顯交易量,導致整體市場動能萎縮。展望2021年第一季,DRAM將受惠於備貨需求使跌幅大為收斂,而NAND Flash由於供應商眾多及供給位元仍處於高水位,價格恐進一步走弱,跌幅將擴大至15%。