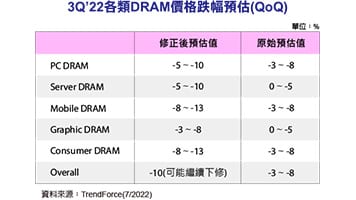

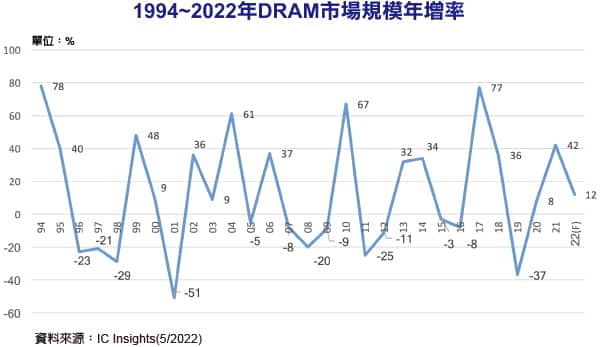

好日子到頭了? 2022年DRAM市場僅成長12%

IC Insights日前發布的報告指出,2022年全球DRAM的市場規模可望比2021年成長12%,雖仍維持正成長,但與2021年成長42%相比,成長率大幅減少了30個百分點。 對DRAM這個行業而言,景氣劇烈波動可說是家常便飯。自1994年以來,DRAM市場的規模就一直在猛爆成長與瞬間急凍這兩個極端之間擺盪。也因為景氣波動如此劇烈,DRAM市場上的供應商家數,已經從90年代中期的20家供應商一路減少,如今僅剩下6家,且前三大供應商(三星、SK海力士與美光)更是囊括了94%市占率。...

2022 年 06 月 02 日