結束2010年終端應用所帶動的強勁成長力道,全球半導體市場恢復緩慢成長的步調,資策會產業情報研究所(MIC)預測,隨成長力道趨緩,晶圓代工廠競爭勢必更加激烈,短期來看,整合元件製造商(IDM)釋單比重增加,將帶動晶圓代工產值;長期來看,先進製程的較量和擴增新舊廠都將大幅提高產能。

|

| MIC產業顧問兼副主任洪春暉表示,隨晶圓代工領導業者轉入先進製程,恐壓縮其他業者的發展空間。 |

MIC產業顧問兼副主任洪春暉表示,除了半導體產業龍頭英特爾(Intel)之外,全球IDM開始著重高度整合性的產品研發,如感測器和三維(3D)晶片,因此投資先進製程的力道趨緩,轉而擴大委外代工規模,逐漸走向輕晶圓廠(Fab-lite),而釋出的先進製程訂單將推動晶圓代工廠提升產能。

此外,提高全球晶圓代工產能的驅動力,還包括先進製程的投注及新廠房的建置。洪春暉指出,2011年晶圓代工廠將砸鉅資研發先進製程,台積電和全球晶圓(GlobalFoundries)搶進28和32奈米,爭奪產業地位;同時,全球各大晶圓代工廠紛紛擴增新舊廠,包括台積電新建12吋Fab 15廠、全球晶圓新建紐約廠,以及中芯國際(SMIC)新建12吋深圳廠,將使全球晶圓代工產能持續成長至2012年。

值得留意的是,洪春暉指出,三星(Samsung)將是台灣不容小覷的對手。由於三星挾龐大的資本支出力道侵入市場,已取得蘋果(Apple)iPad訂單,加上三星擁有雄厚的記憶體資源,可藉此提供高整合性的晶片,長期有機會蠶食部分客戶,形成潛在威脅。

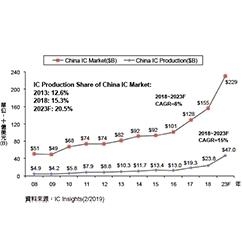

但洪春暉強調,三星、全球晶圓雖積極擴產,現階段仍無法對台灣晶圓代工廠造成威脅,主要因為台灣具備技術實力,並掌握國際客源。MIC預估,台灣晶圓代工產值將從2011年的新台幣5,931億元,上升至2012年的新台幣6,287億元。