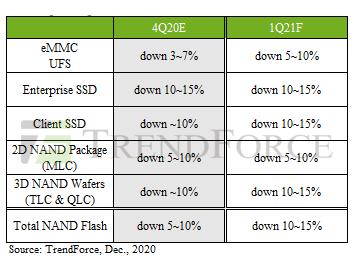

根據TrendForce旗下半導體研究處指出,由於NAND Flash供應商數量遠高於DRAM,加上供給位元成長的幅度居高不下,2021年NAND Flash各類產品,包含消費性固態硬碟(Client SSD)、企業級固態硬碟(Enterprise SSD)、UFS/eMMC與NAND晶圓,價格恐仍將逐季下跌。展望2021年第一季,在三星(Samsung)、長江存儲、SK海力士(SK Hynix)與英特爾(Intel)產出皆較為積極的情況下,NAND Flash供過於求將更加明顯,位元產出的季增幅達6%,預估價格將比2020年第四季下跌約10~15%。

從需求面來看,Client SSD與PC DRAM的需求態勢相同,筆記型電腦生產量在2021年第一季雖因淡季影響而衰退,然與DRAM不同的是,目前PC OEM的Client SSD庫存水位偏高,後續價格預計仍會持續下滑,因此沒有提前備貨需求來支撐整體採購動能。從供給面來看,NAND Flash大廠仍積極提供128層樣品送測,加上第二家美系廠商的QLC SSD也與此同時開始放量,使供過於求態勢難以改變,預估明年第一季Client SSD價格將季跌10~15%。

一樣從需求面來看,Enterprise SSD與Server DRAM的需求態勢相同。受到品牌傳統淡季影響,以及資料中心買方仍持續進行庫存去化,在英特爾新一代whitely Gen 2平台Ice Lake尚未放量的情況下,相較2020年第四季,2021年第一季的Enterprise SSD訂單量會再進一步下修。從供給面來看,三星與英特爾的128/144層PCIe G4樣品已在測試中;同時,鎧俠(Kioxia) G4產品也正積極爭取更多資料中心認證。隨著更多供應商加入PCIe的供應鏈,價格競爭日益激烈,預估Enterprise SSD明年第一季價格將季跌10~15%。

而受惠於OPPO、Vivo與小米等品牌積極備貨以及新榮耀的加入,整體eMMC與UFS產品需求獲得支撐。此外,Chromebook訂單持續暢旺也支撐了中低容量(32/64GB)eMMC的需求。儘管NAND Flash整體市場仍供過於求,預期該產品種類的跌幅將低於其他類別。從供給面來看,32GB以下的eMMC基本上各供應商已不打算更新產品,並停留在較舊製程,因此供給將持續收斂,顯示長期價格將較為有撐。

另一方面,由台積電與聯電代工生產的控制器出現產能不足的現象,導致供應商將傾向提供高容量產品,以增進NAND Flash消耗,進一步減少低容量產品供給。而在64GB以上容量多以UFS為主,當前92/96層的供給充足,供應商規劃轉進1XX層或1YY層產品的時間點,多落在2021年第二季後,因此整體價格跌幅在明年第一季較為收斂,預估eMMC與UFS明年第一季價格將季跌5~10%。

在零售端的記憶卡與UFS等銷售上,由於節慶需求與電商促銷已過,且加上傳統淡季和疫情夾擊,2021年第一季終端需求短期難有復甦跡象。就供給面而言,由於主要產品仍處於供過於求,加上部分產品的其餘零組件,包含控制器在內有受限於晶圓代工產能的問題,各供應商有向晶圓市場增加倒貨的壓力。而製程部分,目前三星與鎧俠等供應商已開始銷售92/96層給模組廠,而威騰電子(WDC)與SK海力士則更積極,已提供112及128層樣品給客戶導入,使得供給持續快速增加,使晶圓價格在明年第一季將季跌近15%。