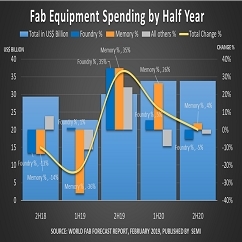

SEMI國際半導體產業協會於SEMICON Japan日本國際半導體展公布年終整體OEM半導體設備預測報告,顯示2023年全球半導體製造設備銷售總額全年預估將達1,000億美元水平,與2022年總額1,074億美元相比減少6.1%;在前段及後段製程推動下,半導體製造設備銷售預期於2024年回升,並在2025年創下1,240億美元新高。

SEMI全球行銷長暨台灣區總裁曹世綸表示,半導體設備市場歷經多年歷史性榮景,2023年出現循環性調整,2024年市場可望回溫,預估2025年受惠於新晶圓廠成立、產能擴張、以及先進技術和解決方案需求看漲的利基下,將迎來強勁反彈,帶動前段和後段製程設備需求成長。

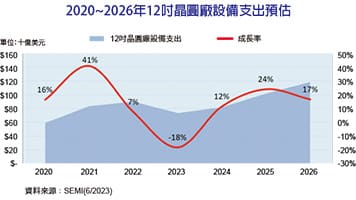

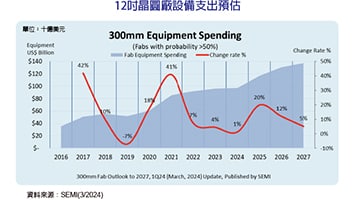

半導體前段設備銷售額(含晶圓製程、晶圓廠設施和光罩設備)繼去年達成940億美元新高後,2023全年銷售預估將達906億美元,年減3.7%,優於《年中整體OEM半導體設備預測報告》早先所發布年減18.8%的全年預估值,預估值上調主因係中國市場高於預期的設備支出成長。2024年記憶體產能增加有限,成熟產能擴張進入暫停狀態,基於上調後的2023年基準,晶圓廠設備銷售額預估僅小幅成長3%。2025年隨著新晶圓廠建成運轉、產能擴張和技術升級的帶動,需求成長加速,全年對於半導體前段設備的投資金額預估將近1,100億美元,成長18%。

半導體後段製程設備,包括測試設備和組裝及封裝設備,受到經濟成長放緩以及半導體需求疲軟影響,2022年起的下行走勢一路延續至今。2023年,測試設備銷售額預估將出現15.9%的減幅,降至63億美元,組裝及封裝設備亦未見好轉跡象,預估出貨金額縮減31%,降至40億美元。不過,測試和組裝及封裝設備銷售至2024年可望迎來新局面,預估將分別成長13.9%和24.3%。2025年需求預估將進一步提升,測試和組裝及封裝設備可望分別成長17%和20%。

儘管晶片需求受終端市場趨弱的環境影響,占晶圓製造設備銷售總額超過一半的晶圓代工和邏輯製程兩大部門,2023年全年預估仍將小幅成長6%,來到563億美元。但隨著成熟技術擴張減緩,以及前瞻技術成本結構的改善,2024年晶圓代工和邏輯製程預估將微幅下降2%。而在新一輪產能擴張及新製程技術導入的推動下,2025年晶圓代工和邏輯製程投資可望再次轉求,預估銷售成長15%至633億美元。

受到企業與消費者對記憶體和儲存的需求疲軟,2023年記憶體相關的資本支出將出現最大降幅。其中,NAND設備市場銷售預估將大幅縮減49%至88億美元,預期2024年將迎來反彈成長,可望提升21%成長至107億美元,2025年將延續成長勢頭,可望大幅成長51%,上看162億美元。相較於NAND設備市場的衰退,DRAM設備銷售額則維持穩定,2023年和2024年可望分別小幅成長1%和3%,受惠於製程微縮和高頻寬記憶體(HBM)需求成長,2025年DRAM設備銷售額可望提升20%,成長至155億美元。

依市場來看,中國、台灣和韓國至2025年仍將穩居設備支出的前三位;2023年全年對中國市場的設備出貨量可望超越300億美元,使中國市場在設備支出穩居首位並持續拉大與其他市場的差距;然而,與其他多數市場2024年設備支出步上復甦軌道不同,中國市場較高的基期也使得2024年反而呈現略微下滑的表現。